最近よく耳にする「デジタル通貨」。少し難しく感じるかもしれませんが、これは私たちのお財布やスマートフォンの未来がどう変わるか、という非常に身近で重要なテーマです。

この記事では、民間企業が発行する「ステーブルコイン」と、国の中央銀行が発行する「CBDC」という、お金の未来を担う二つの主役を徹底比較します。読み終える頃には、デジタル通貨の全体像がきっと掴めているはずです。

【この記事のポイント】

- ステーブルコインは、民間企業が発行する「価値が安定したデジタル通貨」です。

- CBDCは、日本銀行のような国の中央銀行が発行する「公式のデジタル円」を指します。

- 最も大きな違いは**「誰が発行し、その価値を保証するのか」**という点にあります。

- 世界では中国が「デジタル人民元」で先行し、各国がお金の未来をかけた開発競争を繰り広げています。

- これは、私たちの暮らしやプライバシーにも関わる、お金の大きな革命なのです。

第1章:はじめに:財布の中身がデジタルになる未来

現金を使わないキャッシュレス決済が急速に普及し、私たちの支払い方法は大きく変わりました。スマートフォン一つで買い物をし、公共料金を支払い、家族にお金を送る。こうした光景はもはや日常です。

しかし、この便利な変化の裏側で、通貨そのもののあり方を問う、大きな地殻変動が起きています。物理的な現金、つまり紙幣や硬貨の利用が減っていく未来において、「お金」とは一体何になるのでしょうか。

この問いに対する答えとして、現在、二つの有力な候補が世界の注目を集めています。一つは、民間企業が主導して発行する「ステーブルコイン」。そしてもう一つが、国の中央銀行、つまり日本で言えば日本銀行が発行する「中央銀行デジタル通貨(CBDC)」です。これらはどちらもデジタル通貨ですが、その成り立ちや信頼性の根源、そして社会に与える影響は根本的に異なります。

この状況は、単なる技術の進化ではありません。それは、お金の未来を「市場の原理に基づいて民間企業が作り出すサービス」と捉えるか、それとも「国民全体のための公共インフラとして国が管理・保証するもの」と捉えるかという、思想的な対立でもあります。

ステーブルコインは、ビットコインのような価格変動の激しい暗号資産の欠点を補うために、民間セクターのイノベーションから生まれました。一方、CBDCは、決済システムの効率化や、銀行口座を持てない人々への金融サービスの提供(金融包摂)、そしてデジタル時代における自国の通貨主権の維持といった、公共的な目的のために国家主導で検討されています。

この記事では、これら二つのデジタル通貨、「ステーブルコイン」と「CBDC」がそれぞれ何であり、私たちの生活や経済にどのような影響を与えうるのか、その本質的な違いに焦点を当てて、初心者の方にも分かりやすく解説していきます。これは、遠い未来の話ではなく、すでにお金のあり方を変え始めている、現在進行形の静かな革命です。

第2章:ステーブルコインとは?:「価値が安定した」民間デジタルマネー

「ステーブルコイン」という言葉を理解するためには、まずその前身であるビットコインなどの暗号資産が抱えていた大きな課題を知る必要があります。

ビットコインは画期的な技術でしたが、その価格は市場の需要と供給だけで決まるため、一日で価値が数十パーセントも変動することが珍しくありません。このような激しい価格変動(ボラティリティ)は、投機的な対象としては魅力的かもしれませんが、日常の買い物や送金といった決済手段としては致命的な欠点となります。今日のランチ代が、明日には倍になっているかもしれない通貨を、誰も安心して使うことはできないでしょう。

この問題を解決するために考案されたのが、「価値が安定したコイン」、すなわち「ステーブルコイン」です。その名の通り、ステーブルコインは価格を安定させることを最大の目的として設計された特別な暗号資産です。

その安定性を実現する最も一般的な仕組みが「ペッグ(peg)」と呼ばれるものです。これは、ステーブルコインの価値を、米ドルや日本円といった法定通貨や、金(ゴールド)のような安定した価値を持つ資産に連動させる(紐付ける)ことを意味します。例えば、「1コイン=1米ドル」といった形で価値が固定されるように設計されているのです。

この価値の裏付け、つまり「何を信頼の源泉とするか」によって、ステーブルコインはいくつかの種類に分類されます。

法定通貨担保型

これは最も主流で、理解しやすいタイプのステーブルコインです。発行元の民間企業が、発行したステーブルコインの総額と同等の米ドルや円などの法定通貨を、銀行口座などで「準備金」として実際に保有します。利用者はいつでも「1コイン」を「1ドル」と交換できるという保証があるため、コインの価値が安定する仕組みです。

世界で最も広く利用されているテザー(USDT)や、高い透明性で信頼を得ているUSDコイン(USDC)などがこのタイプに該当します。利用者の信頼は、この準備金が本当に確保されているか、そして発行企業の財務が健全であるかにかかっています。

コモディティ担保型

法定通貨の代わりに、金や原油といった実物資産(コモディティ)を価値の裏付けとするタイプです。例えば、Paxos Gold(PAXG)は1コインが物理的な金1トロイオンスの価値と連動するように設計されており、「デジタル化された金」とも言えます。日本でも、三井物産デジタルコモディティーズが発行するジパングコイン(ZPG)が金価格に連動しており、インフレへの備えや資産分散の手段として注目されています。

暗号資産担保型

これは少し複雑な仕組みで、他の暗号資産(例えばイーサリウムなど)を担保にして発行されるステーブルコインです。担保となる暗号資産自体が価格変動するため、通常は担保価値をコインの発行額よりも大幅に多く(過剰担保)預け入れることで、価格の安定性を保とうとします。

このタイプの代表例であるDAIは、特定の企業ではなく、スマートコントラクトと呼ばれるプログラムと、コミュニティによる分散型のガバナンスによって運営されている点が特徴です。中央集権的な管理者を必要としないため、より分散型の思想に近いモデルと言えるでしょう。

無担保型(アルゴリズム型)

特定の担保資産を持たず、アルゴリズム(コンピュータープログラム)によってコインの供給量を自動的に調整し、価格を一定に保とうとする野心的な試みです。価格が目標より高くなればコインを新規発行して供給を増やし、逆に価格が下がれば市場からコインを買い戻して供給を減らすことで、価値を安定させようとします。

しかし、この仕組みは非常に繊細で、市場の急激な変動や信認の喪失に弱いという大きなリスクを抱えています。実際に2022年には、このタイプの代表格であったTerraUSD(UST)が、その価値を維持できずに暴落し、市場に大きな混乱をもたらしました。この事件は、担保資産を持たないステーブルコインの構造的な脆弱性を浮き彫りにした事例として知られています。

このように、ステーブルコインは「誰が、何を根拠に価値を保証するのか」という点で、多様なアプローチが存在します。しかし、その根底に共通しているのは、その価値と信頼が、あくまで発行主体である「民間企業」や特定の「アルゴリズム」に依存しているという点です。もし発行企業が破綻したり、準備金が不足したり、アルゴリズムが想定外の事態に直面したりすれば、その価値が失われるリスク(デペッグリスク)はゼロではありません。

第3章:CBDCとは?:中央銀行が発行する「本物」のデジタル円

ステーブルコインが民間企業の発明品であるのに対し、「中央銀行デジタル通貨(CBDC: Central Bank Digital Currency)」は、その名の通り、国の中央銀行が発行するデジタル形式の通貨です。日本で言えば、日本銀行が発行する「デジタル円」ということになります。

これは、私たちが普段使っている紙幣や硬貨といった「現金」を、そのままデジタル化したものだと考えると非常に分かりやすいでしょう。日本銀行はCBDCを、以下の3つの条件を満たすものと定義しています。

- デジタル化されていること:物理的な形を持たない、電子的なデータであること。

- 円などの法定通貨建てであること:その価値が「1デジタル円=1円」であり、価値が変動しないこと。

- 中央銀行の債務として発行されること:これが最も重要なポイントです。

この「中央銀行の債務」という言葉は少し難しく聞こえるかもしれませんが、わかりやすく言えば「その価値を中央銀行、ひいては国家が直接保証している」という意味です。

私たちが持っている1万円札は、紙切れ自体に1万円の価値があるのではなく、日本銀行が「1万円の価値がある」と保証しているからこそ、誰もが安心して受け取ります。CBDCもこれと全く同じで、その価値の源泉は国家の信用そのものにあります。この点で、CBDCは私たちが日常的に利用しているSuicaやPayPayのような電子マネーとも本質的に異なります。

電子マネーにチャージされた残高は、あくまでJR東日本やPayPay株式会社といった民間企業に対する「債権(後で商品やサービスと交換してもらえる権利)」です。万が一、その運営会社が倒産してしまえば、その価値が保証されなくなる可能性があります。

一方、CBDCは日本銀行が直接発行する「お金そのもの」であり、その信用リスクは限りなくゼロに近いと言えます。これは、国家が存続する限り価値が保証される、最も安全な資産なのです。

また、CBDCは「法定通貨」としての性格を持ちます。これは、法律によって定められた強制通用力を持つことを意味し、国内での支払いにおいて、受け取りを拒否することができない通貨となります。電子マネーやクレジットカードが特定のお店でしか使えないのとは対照的に、CBDCは理論上、現金と同じようにどこでも使える決済手段となるのです。

世界各国の中央銀行がCBDCの検討を進める背景には、いくつかの共通した目的があります。例えば、紙幣の印刷や硬貨の製造、輸送、管理にかかる莫大なコストを削減できる可能性があります。

また、すべての取引記録がデータとして残るため、マネーロンダリング(資金洗浄)や脱税、テロ資金供与といった不正行為を追跡しやすくなり、防止効果が期待されます。

さらに、銀行口座を持てない人々にもスマートフォンなどを通じて基本的な金融サービスを提供できるようになり、金融包摂を促進する効果も指摘されています。

しかし、CBDCの導入は単なる決済手段のデジタル化にとどまらない、より深い変化をもたらす可能性を秘めています。例えば、CBDCの設計によっては、個人の保有額に上限を設けたり、あるいは預金に金利を付けたり(マイナス金利も含む)といった、これまでの現金では不可能だった金融政策を直接実行できるツールになるかもしれません。

金融危機時には人々が民間銀行の預金を一斉に引き出して、より安全なCBDCに移し替える「デジタル・バンク・ラン」を防ぐために保有額制限が検討されるなど、その設計は金融システム全体の安定性に直結する重大な問題です。

このように、CBDCは単なる新しい支払い方法ではなく、国家と国民の金融的な関係性を根本から変えうる、強力な社会インフラとなる可能性を秘めているのです。

第4章:本質的な違いはここ!発行主体と信用の源泉

ここまでステーブルコインとCBDCをそれぞれ解説してきましたが、両者の最も本質的な違いはどこにあるのでしょうか。それは、「誰が発行し、その価値を支える信用はどこから来るのか」という一点に集約されます。この違いを理解するために、一つの具体的な例え話をしてみましょう。

ステーブルコインは「百貨店の商品券」であり、CBDCは「日本銀行が発行した現金そのもの」です。

百貨店の商品券は、その百貨店が「この券を持ってくれば1,000円分の商品と交換します」と約束しているからこそ、1,000円の価値を持ちます。この価値は、百貨店の経営が健全であり、その約束を守るだろうという「信用」に基づいています。しかし、もしその百貨店が倒産してしまえば、商品券はただの紙切れになってしまいます。また、この商品券は、その百貨店や提携している一部の店舗でしか使うことができません。これがステーブルコインの世界です。発行主体は民間企業であり、その価値は発行企業の財務状況や準備金の透明性という「民間の信用」に依存しています。

一方、日本銀行が発行した1,000円札は、それ自体が1,000円の価値を持つ「お金そのもの」です。その価値は、日本という国家の信用力によって裏付けられており、国内のどこへ行っても法律で定められた「法定通貨」として通用します。国家が存続する限り、その価値が失われることはありません。これがCBDCの世界です。発行主体は国の中央銀行であり、その価値は「国家の信用」に裏付けられています。ステーブルコインのように、価値を何かに「ペッグする(連動させる)」必要はありません。なぜなら、CBDC自体が価値の尺度そのものだからです。

この根本的な違いから、両者のリスクプロファイルも大きく異なります。ステーブルコインの最大のリスクは、発行企業の経営破綻や準備金の不足、あるいは規制の変更などによって、約束されていた価値(例えば1ドル)を維持できなくなる「発行者リスク」や「デペッグリスク」です。一方で、CBDCは中央銀行が直接発行する負債であるため、信用リスクは実質的にゼロです。これは、私たちが現金を手元に持っているのと同じ安全性を持つことを意味します。

この二つのデジタル通貨の本質的な違いを、以下の表にまとめました。この表を見れば、両者の特性が一目でわかるでしょう。

表1: ステーブルコインとCBDCの比較早見表

| 特徴 | ステーブルコイン | CBDC(中央銀行デジタル通貨) |

| 発行主体 | 民間企業 | 中央銀行 |

| 価値の裏付け | 法定通貨や金などの資産 | 国家の信用 |

| 信用の源泉 | 発行企業の財務状況と透明性 | 政府・中央銀行 |

| 法的性質 | 「電子的支払手段」または暗号資産 | 法定通貨そのもの |

| 主な目的 | 暗号資産取引の決済、国際送金 | 現金のデジタル版、決済システムの効率化 |

このように、ステーブルコインとCBDCは、デジタルという形式は共通しているものの、その出自、信用の根拠、そして社会における役割において、全く異なる存在なのです。

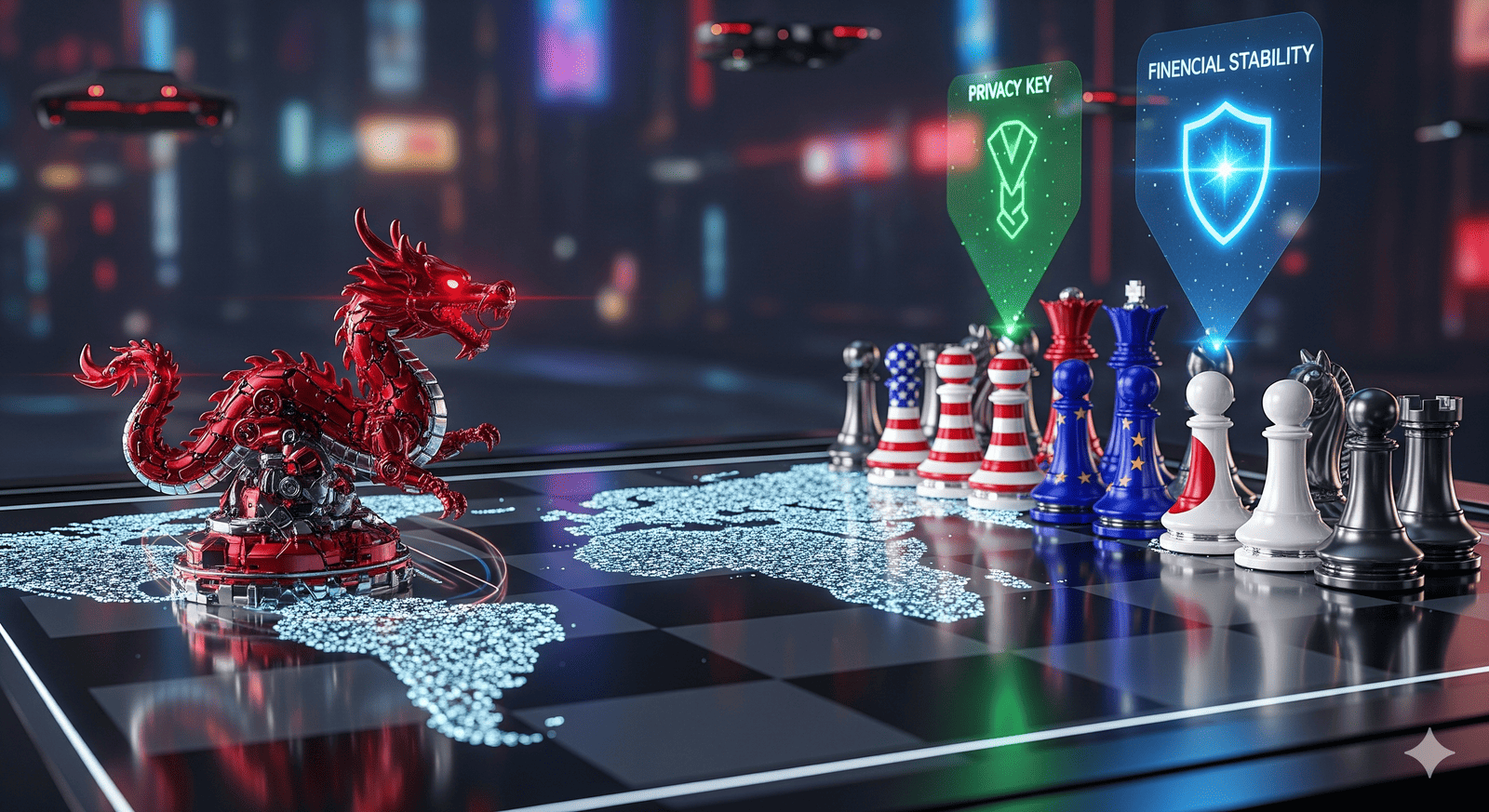

第5章:世界の動向:中国「デジタル人民元」の野望と日米欧の慎重な姿勢

ステーブルコインとCBDCをめぐる議論は、単なる技術論争ではありません。それは、未来の金融システムの覇権をかけた、国家間の地政学的な競争の側面を色濃く帯びています。各国のCBDCへの取り組み方を見れば、その国の政治体制や戦略的な優先順位が透けて見えてきます。

先行する中国:「デジタル人民元」とその野望

CBDC開発において世界をリードしているのが中国です。中国人民銀行が開発する「デジタル人民元(e-CNY)」は、すでに国内の複数の主要都市で大規模な実証実験が行われており、何百万人もの市民が日常の支払いに利用しています。

中国がこれほどまでにデジタル人民元の導入を急ぐ背景には、国内の監視体制強化という側面に加え、より大きな国際的な野望が存在します。それが、現代のシルクロード構想とも言われる巨大経済圏構想「一帯一路」との連携です。

現在の国際貿易決済は、その大半が米ドルを介して行われており、その通信網は「SWIFT(国際銀行間通信協会)」というシステムに大きく依存しています。このシステムは事実上、米国が管理しており、世界の資金の流れを米国が把握できる構造になっています。米国はこの金融インフラを背景に、他国への経済制裁を強力に実行することが可能です。これは、米国と覇権を争う中国にとって、極めて大きな安全保障上の脅威と映っています。

そこで中国は、デジタル人民元を「一帯一路」参加国との貿易決済に利用することで、この米ドルとSWIFTを中心とした既存の国際金融システムを迂回する、新たな決済圏を構築しようとしています。

デジタル人民元を使った取引は、SWIFTを介する必要がありません。これにより、中国とそのパートナー国は、米国の金融制裁の影響を受けにくくなり、経済的な自律性を高めることができます。さらに、国際取引における人民元の利用を促進し、米ドルの一極支配に風穴を開け、人民元の国際的な地位を高めるという長期的な戦略があるのです。中国にとって、CBDC開発のスピードは、この地政学的な目標を達成するための戦略的な必須条件なのです。

慎重な日米欧:自由主義経済圏のジレンマ

中国の積極的な動きとは対照的に、日本、米国、欧州といった先進的な自由主義経済圏は、CBDCの導入に対して非常に慎重な姿勢を取っています。

日本では、日本銀行が2021年から実証実験を進めていますが、「現時点でCBDCを発行する計画はない」という立場を崩しておらず、まずはしっかりと準備を進めることを重視しています。財務省も有識者会議を設置し、制度設計上の論点を多角的に検討している段階です。

欧州では、欧州中央銀行(ECB)が「デジタルユーロ」の検討を本格化させていますが、これも段階的なアプローチを取っており、あくまで現金を「補完する」ものであり、「代替する」ものではないと強調しています。

米国は最も慎重な国の一つで、デジタルドルの必要性そのものについて国内で激しい議論が続いており、プライバシー侵害への懸念から政治的な反対も根強い状況です。

なぜ日米欧はこれほどまでに慎重なのでしょうか。その理由は、彼らが守ろうとしている価値観や社会システムと、CBDCがもたらす潜在的なリスクとの間に、深刻なジレンマが存在するからです。主な懸念点は以下の3つに集約されます。

-

金融システムの安定性への懸念:CBDCは国家がその価値を保証するため、民間銀行の預金よりもはるかに安全な資産です。そのため、金融不安が高まった際に、人々が預金を一斉に引き出してCBDCに移し替える「デジタル・バンク・ラン」が発生するリスクが指摘されています。これが起これば、民間銀行から預金が大規模に流出し、銀行が企業や個人にお金を貸し出す「金融仲介機能」が損なわれる恐れがあります。銀行は「信用創造」によって貸し出しを行いますが、その機能は安定した預金基盤に支えられています。預金の一斉流出は銀行の資金繰りを悪化させ、経済全体への資金供給が滞る「信用収縮」を招き、深刻なダメージを与える可能性があるのです。

-

プライバシーの侵害:CBDCはすべての取引がデジタルで記録されるため、政府が国民一人ひとりのあらゆるお金の動きを監視できるようになるのではないか、という強い懸念があります。これは、個人の自由とプライバシーを重んじる民主主義社会の根幹に関わる問題です。どこまで匿名性を許容し、どこから追跡可能性を確保するのか、そのバランスを取ることは極めて難しい課題です 22。

-

民間銀行や決済事業者の役割:もし中央銀行が、手数料が安く、利便性の高いCBDCを国民に直接提供するようになれば、既存の民間銀行や「〇〇ペイ」のような決済サービス事業者のビジネスを圧迫し、競争を阻害してしまう可能性があります(民業圧迫)。民間のイノベーションを損なうことなく、官民がどのように役割分担をしていくのか、慎重な制度設計が求められます。

このように、世界各国のCBDC開発競争は、単に技術的な優劣を競うレースではありません。それは、国家による統制と効率性を優先する中国のような中央集権的なアプローチと、個人のプライバシーや市場の自由、既存の金融システムの安定性を重視する日米欧の分散的なアプローチとの間の、根本的な価値観の衝突を反映しているのです。中国はCBDCを国家の力を強化するツールと見ていますが、西側諸国は、そのような強力なツールが自らの社会の根幹を揺るがしかねないというリスクを前に、慎重に歩みを進めているのです。

第6章:まとめ:私たちの生活にどう関わってくるのか?

この記事では、お金の未来を形作る二つの大きな潮流、「ステーブルコイン」と「CBDC」について、その本質的な違いと世界的な動向を解説してきました。

要点を整理すると、ステーブルコインは民間企業が発行する「価値が安定したデジタル通貨」であり、その信用は発行企業の財務状況や透明性に依存する「商品券」のような存在です。一方、CBDCは国の中央銀行が発行する「公式のデジタル通貨」であり、その信用は国家そのものに裏付けられた「現金」と同じ存在です。この「民間のイノベーション」対「公共のインフラ」という構図が、両者を隔てる最も根本的な違いと言えるでしょう。

このデジタル通貨への移行という流れは、もはや後戻りのできない世界的なトレンドです。中国がデジタル人民元で先行し、国際金融の勢力図を塗り替えようと試みる一方、日米欧はプライバシーや金融システムの安定性といった価値を守るために、慎重な検討を重ねています。

では、この変化は私たちの生活に具体的にどう関わってくるのでしょうか。

短期的には、より多様で便利な決済手段の選択肢が増えることになるでしょう。ステーブルコインは、特に国境を越えた送金や、新しい金融サービス(DeFi)の世界でその利便性を発揮し、すでに広く利用されています。

しかし、長期的に見れば、これは単なる決済の利便性の問題にとどまりません。将来、私たちがどのような形のデジタル通貨を主に使うことになるのか、その選択は、私たちの社会のあり方を大きく左右します。

もしステーブルコインが主流になれば、金融サービスはより市場原理に基づき、グローバルな巨大テック企業がそのインフラを支配する未来が訪れるかもしれません。一方で、もしCBDCが導入されれば、お金はより公共的なインフラとしての性格を強めますが、それは同時に、政府が個人の経済活動に対してより大きな影響力を持つ可能性も意味します。

個人的には、将来的にベーシックインカムが導入された場合はCBDCが必要になると考えていますが、現実には、まだベーシックインカムそのものが公の場で議論されている段階とは言えません。

いずれにしても、どちらか一方がデジタル通貨の勝者となるのか、あるいは両者が共存し、役割を分担するハイブリッドな未来が待っているのか、現時点では誰にも予測できません。

しかし、一つだけ確かなことは、この「お金のデジタル化」というテーマが、もはや一部の専門家や技術者だけのものではなく、私たち市民一人ひとりのプライバシー、資産のあり方、そして国家と個人の関係性に関わる、中心的な社会的課題になったということです。

これから先、ニュースで「ステーブルコイン」や「CBDC」という言葉を耳にしたとき、それが単なる新しい決済手段の話ではなく、私たちの社会の未来を形作る、静かで、しかし極めて重要な革命の一部であることを思い出していただければ幸いです。

なお、ステーブルコインとCBDCについて、別記事でも詳しく説明しています。